Prove di internazionalizzazione del renminbi yuan e de-dollarizzazione

Riprendiamo da ACrO-Polis questo estratto del nuovo libro di Raffaele Sciortino, “Cina e Usa allo scontro nella crisi globale”, la cui uscita è prevista per ottobre. Buona lettura!

“Tutto ciò rimanda, giova ricordarlo, alla complessa strutturazione dell’imperialismo finanziario del dollaro, che ha preso forma all’indomani della crisi degli anni Settanta facendo da base per la cosiddetta globalizzazione (§ 1.1). Base su cui si è incardinato, negli ultimi tre decenni, il rapporto economico e geopolitico tra Stati Uniti e Cina, asimmetrico ma essenziale per entrambe le parti. Ora, sia le necessità oggettive dello sviluppo capitalistico cinese sia la strategia del partito-stato nell’ultimo decennio hanno iniziato a spingere per un percorso di autonomizzazione rispetto all’eccessiva dipendenza dalla finanza a stelle e strisce. Più di recente, il deteriorarsi delle relazioni con Washington nonchè l’uso del dollaro come arma nel conflitto ucraino hanno convinto i vertici cinesi del fatto che l’esposizione al sistema incentrato sul dollaro rappresenta oramai un rischio sempre meno controbilanciato dal vantaggio dell’accesso ai mercati di esportazione occidentali. La Cina, insomma, non può più giocare sempre e comunque alle regole della Federal Reserve. È qui che si inserisce, altro tassello del puzzle, la strategia comunemente definita di internazionalizzazione della moneta cinese, che nelle intenzioni di Pechino dovrebbe essere cauta e regolata ma sempre più pare rappresentare una scelta obbligata.”

Strategia interna della doppia circolazione e proiezione esterna, trasformazione del modello di sviluppo fin qui seguito e riconfigurazione della globalizzazione in forme più consone agli interessi cinesi: tutto ciò non può non investire il piano della moneta. Tanto più che l’affacciarsi del capitalismo cinese sul mercato mondiale si è da subito dovuto agganciare alla complessiva strategia statunitense del dollaro. La sua ascesa vi ha nuovamente a che fare, non come condizione di possibilità, bensì sempre più come camicia di forza e possibile blocco. Che fare, in questo quadro, del renminbi yuan? Come promuoverne una maggiore diffusione sulla scena internazionale? Quali le debolezze, i punti di forza e le prospettive a fronte dell’uso strategico del dollaro da parte di Washington, platealmente ribadito nella crisi ucraina?

Lo stato delle cose

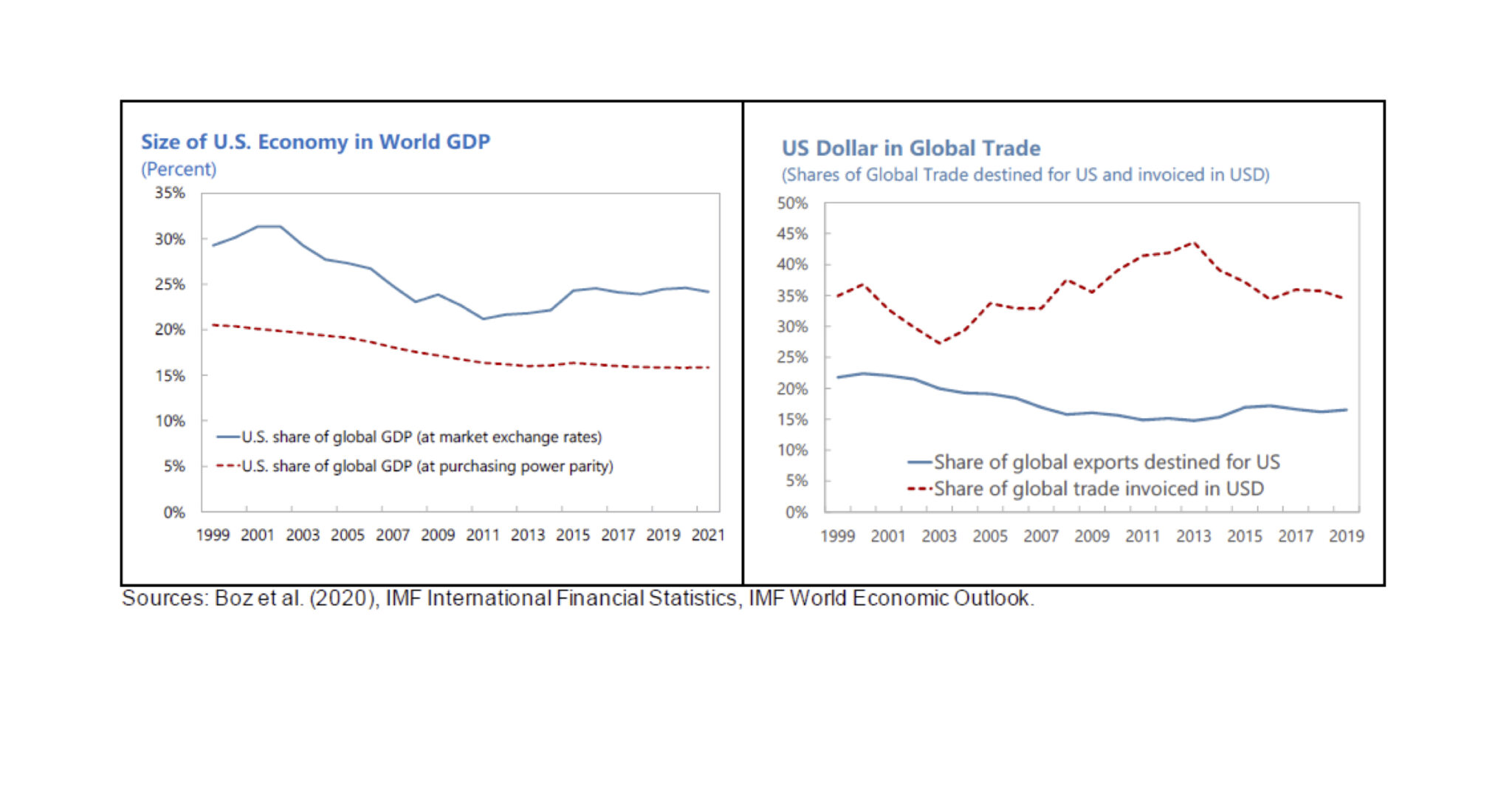

La Cina conta oramai per quasi un sesto del prodotto lordo mondiale, ma la sua moneta, il renminbi yuan (di qui in avanti: yuan, secondo l’uso invalso ancorché non corretto) non supera di molto il 2% delle riserve mondiali[1] — di contro a circa il 60% per il dollaro e il 20% per l’euro — e dei pagamenti internazionali via SWIFT[2] — di contro a più del 40% per la valuta statunitense e al 35% per l’euro — ed è stata utilizzata negli ultimi anni per non più del 20% circa del commercio da e per il paese. Così pure le obbligazioni in yuan possedute all’estero non superavano nel 2021 il 3% del totale mondiale — di contro al 30% di quelle emesse in dollari — nonostante ammontassero sul mercato interno a sedici trilioni. Di contro, la dominanza del biglietto verde è tutt’altro che proporzionale alla quota del Pil mondiale in capo agli Stati Uniti, tanto meno se calcolato in parità di potere d’acquisto.[3] Nè alla loro posizione internazionale finanziaria netta, che a fine 2021 era complessivamente negativa per oltre diciotto trilioni di dollari (erano quattordici a fine 2020) con le passività verso l’estero per investimenti diretti salite a quasi quindici trilioni, per investimenti di portafoglio a più di ventotto a fronte di attività analoghe pari rispettivamente a undici e più di sedici trilioni di dollari, e un disavanzo commerciale che nel 2021 ha toccato gli ottocento miliardi.[4] Washington è dunque “costretta” a finanziarsi dall’estero per coprire il deficit di bilancio interno e quello della bilancia dei pagamenti. E può farlo, impunemente, grazie al quasi monopolio della moneta internazionale rappresentato dal dollaro, a tutt’oggi ancoraggio monetario e, a monte, geopolitico per due terzi del Pil mondiale. Lo stesso yuan è rimasto strettamente ancorato al dollaro fino al 2005, per poi iniziare dal 2015 a fluttuare ma entro una fascia del solo 2%. Il che dovrebbe far prendere con estrema cautela le ipotesi decliniste riferite agli Stati Uniti.[5]

Tutto ciò rimanda, giova ricordarlo, alla complessa strutturazione dell’imperialismo finanziario del dollaro, che ha preso forma all’indomani della crisi degli anni Settanta facendo da base per la cosiddetta globalizzazione (§ 1.1). Base su cui si è incardinato, negli ultimi tre decenni, il rapporto economico e geopolitico tra Stati Uniti e Cina, asimmetrico ma essenziale per entrambe le parti. Ora, sia le necessità oggettive dello sviluppo capitalistico cinese sia la strategia del partito-stato nell’ultimo decennio hanno iniziato a spingere per un percorso di autonomizzazione rispetto all’eccessiva dipendenza dalla finanza a stelle e strisce. Più di recente, il deteriorarsi delle relazioni con Washington nonchè l’uso del dollaro come arma nel conflitto ucraino hanno convinto i vertici cinesi del fatto che l’esposizione al sistema incentrato sul dollaro rappresenta oramai un rischio sempre meno controbilanciato dal vantaggio dell’accesso ai mercati di esportazione occidentali. La Cina, insomma, non può più giocare sempre e comunque alle regole della Federal Reserve. È qui che si inserisce, altro tassello del puzzle, la strategia comunemente definita di internazionalizzazione della moneta cinese, che nelle intenzioni di Pechino dovrebbe essere cauta e regolata ma sempre più pare rappresentare una scelta obbligata.

La prima, decisa spinta in questa direzione è scaturita dalla crisi globale del 2008-09 allorchè, nonostante le riserve in dollari accumulate grazie ai surplus commerciali nei confronti dell’Occidente, la Cina ha scoperto di essere sovraesposta alla volatilità della finanza dollarocentrica e alle politiche monetarie lasche della Federal Reserve.[6] Situazione ulteriormente aggravata, poi, a causa dell’enorme emissione di moneta da parte di Washington in risposta alla crisi pandemica, concausa del surriscaldamento inflattivo a scala mondiale, nonché per la stretta monetaria iniziata nel 2022 che, se resta dubbio quanto possa effettivamente contrastare l’inflazione, rafforzando il dollaro ha iniziato a ri-attirare negli Stati Uniti capitali dal resto del mondo secondo l’oramai collaudato meccanismo a “fisarmonica” già visto.[7] Su questo sfondo, Pechino nel passato decennio ha intrapreso alcuni passi significativi che nell’insieme appaiono come la premessa necessaria di una più decisa internazionalizzazione dello yuan. La crescente partecipazione al commercio internazionale non solo più sul lato delle esportazioni e gli investimenti nella BRI hanno dato il là a tutta una serie di operazioni commerciali e bancarie all’estero denominate in yuan, nel mentre Pechino metteva mano, dal 2015, a un proprio sistema di pagamenti interbancari internazionali (CIPS: Cross-Border Inter-Bank Payments System), in particolare per il commercio del petrolio, del tutto separato dallo SWIFT controllato nei fatti — come si è visto da ultimo nella crisi ucraina — dalle istituzioni finanziarie e dal governo statunitensi. Nel 2016 lo yuan è entrato a far parte del paniere di monete del Fmi che determinano il valore dei diritti speciali di prelievo. Successivamente, sono state allentate le regole per l’acquisto dall’estero di obbligazioni in valuta cinese.[8] Nel frattempo, Pechino ha progettato il varo di una moneta digitale controllata dalla Banca Centrale, che dovrebbe oliare ulteriormente la diffusione internazionale dello yuan, in particolare nell’ambito della BRI e nella regione Asia Orientale, nonché fornire l’accesso centralizzato a una massa di dati legati alle transazioni monetarie, oggi sostanzialmente monopolizzato da Washington. Infine, vanno letti alla luce di questa direzione di marcia sia la decelerazione nell’acquisto di titoli del tesoro statunitensi sia, a fronte della politica di Quantitative Easing della Federal Reserve amplificato dalla crisi pandemica, l’acquisto e lo stoccaggio di materie prime, comprese grosse quantità di oro, come protezione contro la volatilità del dollaro.

Si tratta di primi passi, a tutt’oggi insufficienti per un’effettiva autonomizzazione dal dollaro e dal dispositivo finanziario statunitense incentrato sull’indebitamento. E però segnalano la presa in carico di criticità essenziali per lo sviluppo cinese. Due in particolare. Il circolo autoalimentantesi tra eccessiva dipendenza dalle esportazioni, a scapito del mercato interno, e accumulo di riserve in una valuta che è pur sempre a rischio di svalutazione a seconda delle politiche monetarie statunitensi e, comunque sia, rappresenta una sorta di prestito obbligato difficilmente esigibile.[9] In secondo luogo, la minaccia non più aleatoria da parte di Washington di sanzioni con l’eventuale blocco dell’uso dei dollari accumulati e dell’accesso al sistema di pagamenti internazionali SWIFT.[10] Sotto questa specifica visuale, la Cina non pare neanche essere in mezzo al guado, bensì, dicevamo, ai primi passi. Comunque sia, una volta intrapresi, essi potrebbero segnare un percorso irreversibile in un gioco di azioni e reazioni con la controparte statunitense e con conseguenze importanti sulle sorti della globalizzazione. Vediamone un po’ più dettagliatamente i risvolti principali.

Vettori dello yuan

Un vettore fondamentale dell’incipiente internazionalizzazione della valuta cinese è senza dubbio la BRI (§ 3.7) a misura che investimenti e commercio esteri creano una domanda di yuan nei paesi aderenti.[11] Il supporto finanziario all’iniziativa è fatto sia direttamente di crediti bancari cinesi — per tre quarti in valuta cinese[12] — sia di finanziamenti azionari alle imprese coinvolte sia, infine, di emissioni di titoli in yuan (panda bond, su borse della Cina continentale) raccolti sul mercato cinese da parte di imprese e paesi esteri aderenti alla BRI. Vanno aggiunti più di quaranta accordi bilaterali di scambio diretto di valute tra banche centrali (cd. swaps)[13] come difesa dal cambio fluttuante del dollaro e dai rischi legati alla sua disponibilità. Tutto ciò ha naturalmente impulsato la circolazione estera dello yuan attraverso una rete di depositi bancari diffusi lungo le Nuove Vie della Seta (Pakistan, Mongolia, Corea del Sud, ecc. e in particolare Russia con cui nel 2020 per la prima volta gli scambi in dollari sono scesi sotto il 50% mentre Mosca aumentava le sue riserve in yuan, oramai un quarto del totale mondiale) e in America Latina (Argentina, Brasile).

In effetti, l’incremento del commercio estero — attenzione: con una crescente quota parte delle importazioni, come abbiamo visto — è al momento il vettore generale di una maggiore diffusione internazionale della valuta cinese. Questo anche al di là della BRI o del caso specifico della Russia. Vale per i paesi Brics ma vale soprattutto per l’Asia Orientale: qui circa il 30% del commercio intra-regionale con la Cina è denominato in yuan, contro il 70% ancora legato al dollaro. La stessa Europa, altro mercato fondamentale per Pechino pari al 18% del suo import prima della pandemia, è diventata un’area importante di uso dello yuan all’estero (10% del totale) con Londra che resta il centro di compensazione delle transazioni — di contro alle speranze post-Brexit di Francoforte. Ma, anche sotto questo aspetto, i chiari di luna europei con Pechino, se mai ci sono stati, sono stati archiviati negli ultimissimi anni per la crescente diffidenza della UE nonché, da ultimo, per il posizionamento cinese nella crisi ucraina.[14]

Sono, dunque, soprattutto i paesi fornitori di materie prime, agricole e minerali, alla Cina a usare sempre di più lo yuan. In particolare, Pechino — dal 2017 primo importatore mondiale di petrolio — sta cercando di approntare un sistema proprio di borse merci e un mercato autonomo di contratti futures in modo da non sottostare del tutto al monopolio anglosassone — Chicago (CBOT) per i beni agricoli, Londra (LME) per i metalli, New York (NYMEX) per il petrolio, ecc. — pur non avendo ancora voce in capitolo nella determinazione delle oscillazioni di prezzo. Il primo contratto future sul petrolio in yuan, del 2018 sulla piazza di Shanghai[15], è stato in questo senso importante perché potrebbe aver aperto la strada, in un futuro non troppo lontano, per la vendita anche del greggio mediorientale, in particolare saudita — dopo Russia, Iran, Venezuela — e di altre materie prime (dal novembre 2020 anche sul rame) direttamente in yuan coperti dall’oro piuttosto che in dollari.[16]

Si tratta dunque per Pechino non solo di incoraggiare l’uso dello yuan nelle transazioni commerciali in vista di una strutturazione più regolare e indipendente dal dollaro, ma del caso anche pararsi per quanto possibile da ulteriori sanzioni statunitensi sulla falsariga di quelle anti-russe. Allo stato, comunque, non può parlarsi di un sistema di pagamenti parallelo al dollaro stante che se un 25% delle transazioni commerciali con i paesi coinvolti nella BRI è già in renminbi (era meno dell’1% nel 2009) ciò corrisponde pur sempre a meno del 2% dei pagamenti internazionali. Analogamente, l’emissione di obbligazioni cinesi sui mercati finanziari internazionali — altro strumento di diffusione della valuta — è ancora minuscolo rispetto alle obbligazioni interne[17]. Anche se sulla piazza offshore di Hong Kong è già possibile — oltre che pagare le importazioni direttamente in yuan — aprire conti in valuta cinese sia per le imprese del Dragone che cercano fondi sui mercati di capitali sia per gli investitori esteri con parallela emissione di obbligazioni (cd. dim sum bond), ed è stata inoltre autorizzata la negoziazione giornaliera della valuta convertibile (CNH, a differenza dello yuan onshore inconvertibile, CNY) sul mercato dei cambi.[18]

Insomma, si sta andando verso una assai graduale convertibilità[19] dello yuan sulla base di un’offerta di liquidità controllata centralmente che resta comunque limitata.[20] Più precisamente, Pechino sta incentivando l’uso internazionale dello yuan — principalmente via commercio estero e investimenti ad esso strettamente legati[21] — senza passare per ora alla sua effettiva internazionalizzazione, che esigerebbe la piena convertibilità e l’apertura del conto capitale[22]. Questo perché l’equilibrio tra differenti esigenze non sempre conciliabili — un cambio stabile senza inflazione interna, il controllo sui flussi di capitale a evitare ingressi o fughe di natura speculativa, e però una graduale apertura all’uso dello yuan all’esterno — non è facilmente raggiungibile. Il che si rispecchia altresì nella partita interna tra le diverse fazioni, quella più favorevole alla liberalizzazione dei flussi con piena convertibilità della moneta e quella o quelle che temono una sua eccessiva rivalutazione con perdita della competitività di prezzo e/o una disordinata esposizione alla speculazione finanziaria internazionale (come nella crisi di borsa e valutaria del 2015-16). Comunque sia, un ulteriore passaggio si prepara.

Yuan digitale

Dicevamo sopra del varo di una moneta digitale controllata dalla Banca Centrale quale strumento che dovrebbe oliare ulteriormente la diffusione internazionale dello yuan. Propriamente, si è trattato finora di una serie di esperimenti sul mercato interno volti a incrementare, da un lato, i pagamenti elettronici, già molto diffusi tra la popolazione anche sull’onda della pandemia: l’economia cinese è non a caso la prima al mondo per pagamenti mobili senza cash — pari al 16% del Pil, poco meno della metà mondiale — con i sistemi elettronici più avanzati che processano all’anno molte più operazioni che non negli Stati Uniti o in Europa. Dall’altro, qui la novità, Pechino punta a sostituire la moneta corrente con denaro virtuale garantito dallo stato, direttamente depositato in portafogli digitali presso la Banca Centrale senza transito attraverso le banche commerciali e, soprattutto, sottratto al settore privato delle carte di credito e delle piattaforme del commercio in rete.

La progettazione dello yuan digitale data almeno al 2014-16, la sperimentazione iniziale con la collaborazione tra Banca Centrale e alcune banche commerciali al 2017, i primi esperimenti pilota al 2019-20 in decine di città, fino al primo uso ufficiale in occasione delle Olimpiadi invernali di Pechino dell’inverno 2022. Nel frattempo, il numero di portafogli elettronici è salito a più di centoventi milioni facendo della moneta digitale statale una realtà, anche se non ancora diffusissima. L’architettura sperimentata, che sarà probabilmente quella che verrà implementata a pieno regime, si basa su un sistema a due livelli Banca Centrale/banche commerciali come meri intermediari, essendo lo yuan digitale concepito come base monetaria, e non come deposito a interesse, al fine di evitare rischi di instabilità per il sistema bancario con creazione di moneta che altrimenti sfuggirebbe al controllo centrale.[23]

Ora, il varo dello yuan digitale ha di mira molteplici obiettivi, interni ed esterni. Sul primo versante, permetterà di raggiungere direttamente quella parte di popolazione ancora priva di conti bancari, più di duecento milioni di cittadini, per lo più nelle campagne, in ottemperanza all’esigenza di ampliare il mercato interno ovvero di mercatizzare il più possibile le relazioni ancora sottratte al denaro. Inoltre, contribuirà a limitare l’influenza dei giganti digitali privati con i loro sistemi di pagamento elettronico e, a cascata, di microcredito — come Alipay di Alibaba e WeChat Pay di Tencent — cresciuti enormemente negli ultimi anni e ora, come abbiamo visto, sottoposti a una regolazione statale più rigida (§ 3.4). Allo stesso tempo, aumenterà notevolmente la capacità di raccolta in tempo reale dei dati relativi alle transazioni monetarie, il che risulterà utilissimo sia nei confronti delle attività illegali e dell’evasione fiscale — alla luce dell’esigenza di un sistema di raccolta fiscale più efficiente, come abbiamo visto — sia in generale per il controllo dei flussi di capitale. Sotto questa luce va inteso anche il divieto definitivo, nel settembre 2021, di tutte le criptovalute — dopo che la Cina era diventata un paradiso per i cosiddetti “minatori” di bitcoin — strumenti difficilmente controllabili da parte dell’autorità centrale e, nella percezione cinese, veicolo di speculazione finanziaria fondamentalmente a stelle e strisce.[24] Con il che siamo già al versante esterno.

Ad oggi la massa dei dati sulle transazioni monetarie mondiali è nei fatti monopolizzata da Washington, tramite il sistema SWIFT e altri dispositivi. Lo yuan digitale della Banca Centrale dovrebbe poter aiutare le autorità cinesi a monitorare non solo il mercato interno ma i flussi della bilancia dei pagamenti. E altresì a incanalare i pagamenti del commercio transfrontaliero, dalla BRI alla RCEP e altro, in una forma che aggirerebbe l’intermediazione del dollaro e dunque sia i controlli statunitensi sia, a maggior ragione, l’eventualità di essere tagliati fuori, in un domani non più così remoto, dal sistema di pagamenti SWIFT.[25] La moneta digitale centrale diverrebbe in prospettiva l’architrave della creazione di una infrastruttura di pagamenti internazionale con proprie tecnologie e standard, meno cara e più diretta dell’attuale, per tutta una serie di attori economici che intrattengono relazioni commerciali con Pechino. Un primo esperimento in questo senso è quello della piattaforma di scambio transfrontaliero in valute digitali tra Cina, Tailandia, Emirati Arabi Uniti e Hong Kong, lanciato a inizio 2021 (multiple-CBDC Bridge), prototipo di un eventuale hub futuro su più grande scala.[26] Ora, l’elemento decisivo in prospettiva sarà il nesso sempre più stretto tra l’innovazione tecnologica monetaria, da un lato, e la costruzione di una rete logistica basata su big data e intelligenza artificiale, dall’altro: organizzazione a magazzino-zero e pagamenti just-in-time diventerebbero le due facce di una rete di catene di fornitura che permetterebbe a esportatori e importatori di monitorare in tempo reale i movimenti delle merci e al tempo stesso aggirare, più che rimpiazzare da subito, il dollaro utilizzato per i pagamenti internazionali e/o depositato in depositi offshore (qualcosa come sedici trilioni). Non ci sarebbe più bisogno di sottoscrivere in anticipo contratti in una valuta estera volatile da garantire con gravose assicurazioni, per lo più ancora in dollari, o prenderne in prestito da una banca internazionale con tutti i costi del caso.[27] Il senso delle Vie della Seta Digitali (§ 3.7), pur con il limite di toccare ad oggi quasi esclusivamente paesi in via di sviluppo, appare qui in tutta la sua evidenza.

Insomma, lo yuan digitale della Banca Centrale è un ulteriore tassello della strategia cinese complessiva, che serve a cementare finanza, commercio internazionale, investimenti esteri e tecnologia. Difficile prevederne l’esito e se si andrà effettivamente a costituire, in prospettiva, un’area dello yuan digitale[28] se non addirittura una biforcazione di internet con la costituzione di differenti sistemi tecnici e normativi. In realtà Pechino, pur favorevole a un sistema monetario internazionale più multilaterale, non è (ancora) disposta alla piena convertibilità della sua valuta né ad assumersi l’onere di fare dello yuan una moneta di riserva internazionale.[29] Al contempo, sta moderatamente aprendo, e non chiudendo, i propri servizi di pagamento nazionali in yuan a società internazionali di peso (come American Express, Visa, Mastercard) come difesa preventiva rispetto a ulteriori passaggi del decoupling statunitense. Le mosse descritte paiono quindi più di stampo difensivo anche se gli effetti, come sempre, possono andare ben oltre le intenzioni iniziali. Soprattutto nel caso venisse in futuro fatto il passo di agganciare la moneta digitale, con le caratteristiche e le potenzialità viste, a riserve centrali decisamente spostate sull’oro piuttosto che sulle riserve in dollari. E con ciò veniamo alla questione della cosiddetta de-dollarizzazione.

Dedollarizzazione?

Si tratta di una questione solo recentemente venuta alla ribalta in certa misura della discussione pubblica a seguito della crisi ucraina, sull’onda del micidiale dispositivo sanzionatorio varato dall’Occidente nei confronti di Mosca. In un colpo solo l’economia russa è stata disconnessa dal sistema di pagamenti SWIFT, beni privati di cittadini russi definiti “oligarchi” sequestrati, e soprattutto le riserve in dollari e euro della Banca Centrale russa congelate sine die, con le vendite di materie prime energetiche progressivamente sottoposte a un quasi embargo e l’accesso alle tecnologie avanzate severamente limitato da sanzioni. Allarmato da queste misure, lo storico Adam Tooze, non certo affetto da anti-americanismo, ha parlato di un passaggio del Rubicone per l’intero sistema monetario internazionale, ben al di là del rapporto Occidente-Russia.[30] E lo stesso Fondo Monetario Internazionale in un rapporto uscito all’inizio della crisi ucraina ha posto a tema l’“erosione del dominio del dollaro”.[31] Cerchiamo allora di mettere un po’ di ordine su una questione effettivamente complessa — tenendo distinti, per quanto possibile, strategie degli attori principali, processi in corso, effetti già visibili e quelli potenziali — e di mettere a fuoco i risvolti che toccano direttamente la Cina e la sua strategia.

Per de-dollarizzazione si può intendere, in senso forte, il risultato di un processo di detronizzazione della valuta statunitense dal suo ruolo dominante come valuta di riserva e mezzo di pagamento internazionale, architrave di quell’imperialismo finanziario di nuovo conio che ha permesso a Washington di fuoriuscire dalla crisi capitalistica degli anni Settanta conservando e anzi rafforzando la propria egemonia mondiale nel corso dei decenni di affermazione degli assemblaggi della globalizzazione (§ 1.1). È evidente a tutti — anche ai fautori più sfegatati di assetti geopolitici ed economici multipolari — che ad oggi non siamo affatto a questo e neppure, bastino i dati riportati all’inizio di questo capitolo, a un processo avanzato di scalzamento del biglietto verde. Ciò non toglie che la questione inizia di fatto a porsi, sia dentro le preoccupazioni strategiche di Washington sia nell’elaborazione delle strategie e nelle mosse delle altre potenze rilevanti per gli assetti globali, a partire da Russia e Cina. La Russia perchè lo sganciamento dal dollaro è oramai diventato non solo un obiettivo strategico ma uno stato di fatto subìto; la Cina per i complessi fattori che questo lavoro sta cercando di ricostruire. Nè si può negare che, al di là dei diversi obiettivi strategici degli attori in gioco, è in corso un processo a scala globale per lo meno di diversificazione rispetto alla dipendenza dal dollaro che, a date condizioni, potrebbe esitare nell’erosione del suo dominio mondiale. In questo senso è legittimo parlare di de-dollarizzazione come di uno dei terreni di battaglia cruciali per gli assetti futuri del capitalismo mondiale — ed eventualmente di una sua crisi generale — e dunque per lo scontro Stati Uniti/Cina.

Al momento Mosca, per scelta e per necessità, è il soggetto più attivo nel contrastare Washington su questo terreno. Altri, come Iran e Venezuela, sono stati costretti dall’imperialismo yankee a posizionarvisi senza quella massa critica, ovviamente, sufficiente per impensierirlo, se non per la sponda che hanno trovato in Pechino. Nel frattempo, stati come Pakistan, India, Turchia, da ultimo anche Arabia Saudita, “stanno alla finestra, con le loro opzioni possibili, a guardare con grande interesse i tentativi di riconfigurare il sistema monetario internazionale”.[32] Ma solo la Cina potrebbe, a date condizioni, fare la differenza.

Mosca ha varato una vera e propria strategia di de-dollarizzazione fin dal 2014, ufficializzandola nel 2018, come risposta alle sanzioni occidentali relative al recupero della Crimea.[33] Si è così sbarazzata della quasi totalità dei titoli del tesoro statunitensi a favore di acquisti di oro e ha diversificato le riserve e le transazioni commerciali verso l’euro e lo yuan — la Banca Centrale russa possiede un quarto degli yuan detenuti da banche centrali estere — ma anche, con minor successo, verso il rublo. Gli scambi dei prodotti energetici con la UE sono così stati in gran parte ridenominati in euro, mentre proseguiva la tessitura di intrecci economici con la Germania, in particolare con la costruzione del gasdotto Nord Stream 2 — da sempre ostacolato a Washington e oggi, non a caso, bloccato. Si tratterà di vedere come questa strategia andrà a rimodularsi a fronte degli effetti dell’intervento in Ucraina, con la rabbiosa reazione statunitense e la seria incrinatura, se non rottura, con la UE. E quanto tutto ciò potrà innescare una più diffusa diversificazione rispetto al dollaro in tutta una serie di paesi extra-occidentali, anche alla luce delle contromosse russe (p.es. la richiesta di pagamento in rubli per i prodotti energetici acquistati da “paesi ostili”, gli accordi con l’India, ecc.), o non piuttosto un rinculo di questa tendenza. In ogni caso, dato lo scarso peso economico complessivo della Russia a scala globale, la controreazione di Mosca potrà al massimo fungere da catalizzatore e, in parte, da sponda per processi di de-dollarizzazione più spinti che le conseguenze globali della crisi ucraina potrebbero innescare. Il che potrebbe darsi a livello di organizzazioni quali l’Organizzazione della Cooperazione di Shanghai[34], che sta discutendo la possibilità di incrementare le transazioni commerciali in valuta nazionale tra i suoi membri. O tra i paesi Brics[35] con l’iniziativa R5, discussa nel 2018, per il varo di una moneta comune basata sulle rispettive valute nazionali come mezzo di pagamento e di compensazione reciproca — traguardo però che sembra al momento alquanto aleatorio. In entrambi i casi, comunque, con la partecipazione che sarebbe decisiva di Pechino.

Altro paese coinvolto nel processo di de-dollarizzazione — secondo forse alla sola Russia per la gravità delle sanzioni comminate dagli Stati Uniti, che hanno però una storia oramai pluridecennale — è l’Iran. Che essendo da tempo costretto a rinunciare al dollaro per le sue transazioni internazionali, in specie di prodotti energetici, è diventato maestro nell’”arte di evadere le sanzioni”, anche a costo di ricorrere ad una sorta di baratto. Abbiamo visto il passaggio in corso al pagamento in valuta cinese del petrolio iraniano e che lo yuan è già la principale valuta di riserva della banca centrale iraniana anche grazie a linee di credito cinesi (§ 3.7). Inoltre, Teheran già commercia nella sua valuta con Libano, Siria e Iraq, esporta petrolio e gas in India in cambio di rupie (accordo del novembre 2018), e sta cercando un percorso analogo con Ankara — mentre è ovviamente fallito, causa la pressione statunitense sulle pavide borghesie europee, il tentativo europeo di mantenere legami commerciali con Teheran in euro attraverso uno speciale canale di compensazione monetaria (INSTEX) mai decollato. La de-dollarizzazione è dunque anche nel caso iraniano una strategia di sopravvivenza ma, va da sé, con un peso a scala globale di gran lunga inferiore rispetto a quella russa.

A configurare una possibile de-dollarizzazione insieme volontaria, selettiva e parziale sono invece la Turchia — che si è mossa, anche sotto i colpi inferti alla lira turca dalla finanza statunitense[36], per scambi di valuta finalizzati a commerciare attraverso le rispettive valute nazionali con le banche centrali di Qatar, Emirati Arabi Uniti, Russia, Cina, Corea del Sud, tra le principali —, l’Arabia Saudita — abbiamo già menzionato (§ 3.7) l’opzione presa recentemente in seria considerazione di vendere petrolio alla Cina in cambio di yuan, il che darebbe un primo serio colpo al petrodollaro[37] — e l’India, in particolare, come si accennava, nelle relazioni con Mosca e Teheran. In questi casi si tratterebbe o si tratta di una diversificazione, con scarse possibilità attuali di rimessa in discussione effettiva del dominio mondiale del dollaro, ma assai significativa se vista nella prospettiva d’insieme di una sua erosione graduale che non esclude, in un futuro non prossimo però, precipitazioni improvvise.

Resta, dicevamo, che solo la Cina potrebbe fare la differenza. Il nodo da mettere a fuoco è allora il nesso tra la strategia di cauta e regolata “internazionalizzazione” dello yuan e la questione della de-dollarizzazione nei suoi diversi aspetti. Non manca certo — nell’élite al governo come nel dibattito pubblico[38] — la consapevolezza del problema. A maggior ragione a fronte dei colpi ricevuti a partire dal 2017 — guerra commerciale, multa alla ZTE, attacco alla Huawei, ecc. — e, ancor più, del rischio di sganciamento dal sistema dei pagamenti internazionali targato U.S. drammaticamente evidenziato dalla vicenda ucraina. È vero che Pechino ha varato da parte sua una normativa di contrasto al regime sanzionatorio statunitense, ma le imprese cinesi sono costrette ad una estrema cautela rispetto alla minaccia di venir inserite nell’entity list del Dipartimento del Commercio di Washington sulla base delle cosiddette sanzioni secondarie.[39] E comunque il governo cinese, con lucida valutazione dei reali rapporti di forza, non sembra puntare in questa fase ad una risposta simmetrica a quella statunitense — un decoupling di marca cinese — ma a ricavare margini maggiori di azione su tutti i piani, almeno fin quando ciò sarà possibile, in ordine alla strategia prioritaria del recupero tecnologico e della doppia circolazione che richiede di non farsi “sganciare” dal mercato mondiale (§ 3.4). Per le ragioni viste, l’internazionalizzazione della valuta cinese in realtà non va, allo stato, oltre l’incentivazione del suo uso internazionale senza una piena convertibilità. Essa non è dunque ancora sufficiente per far acquisire allo yuan una forte collocazione internazionale tra le valute di riserva, mentre il suo ruolo come mezzo di pagamento sta crescendo, e crescerà ulteriormente anche grazie alla moneta digitale centrale, ma in un’area finora limitata a relazioni commerciali bilaterali prevalentemente con paesi in via di sviluppo o emergenti.

Il caso dei rapporti con la Russia — al di là dell’importantissimo valore geopolitico (§ 3.9) — è emblematico. All’indomani della prima crisi ucraina del 2014 c’è stato l’accordo per la fornitura trentennale alla Cina di gas naturale russo attraverso un corridoio siberiano, a un prezzo competitivo tale da spiazzare le forniture di gas liquido nell’area del Pacifico su cui puntavano i grandi produttori statunitensi, canadesi e australiani.[40] Ad esso sono seguiti ulteriori accordi per la fornitura di gas siberiano[41], scambi commerciali senza l’uso del dollaro — soprattutto dal 2018[42] — con la creazione di un mutuo sistema di pagamenti alternativo, investimenti cinesi nell’economia russa attraverso la BRI (di cui Mosca è prima beneficiaria), scambi di valuta tra le rispettive banche centrali. Così, l’interscambio commerciale ha raggiunto il valore di centocinquanta miliardi di dollari nel 2021, con l’intenzione di arrivare ai duecento miliardi entro il 2024 — ipotesi realistica visto che nell’attuale situazione l’interscambio russo-europeo, finora prevalente su quello russo-cinese (fin qui un 15% delle esportazioni russe e un 25% delle importazioni), è destinato a ridursi drasticamente.

Ora, non è l’interscambio in sé tra le due economie a poter rappresentare una sfida effettiva al dominio del dollaro. Il risvolto più interessante è che esso ha messo in moto un percorso di de-dollarizzazione negli scambi energetici. Se già nel 2020 solo un 20% delle esportazioni russe, prevalentemente prodotti energetici, verso la Cina era denominato in dollari, ad oggi l’acquisto cinese avviene quasi esclusivamente in yuan ed è sempre più rilevante lo spazio previsto in futuro per i prodotti energetici dalla Russia[43], compreso il carbone[44]. È questo l’indicatore di un più ampio processo cui Pechino sta mettendo mano nel cruciale settore delle importazioni energetiche — quasi il 20% sul totale delle sue importazioni. Non solo nell’area euroasiatica ma, abbiamo visto, gradualmente nello stesso Medio Oriente. Al centro di questo intreccio il petrolio, il prodotto più commerciato sul mercato mondiale delle materie prime — un mercato valutato a cinque trilioni di dollari l’anno, di cui tre per energia e minerali — e per lo più controllato dai governi. E il petrolio è forse la prima linea di difesa dello statuto internazionale del dollaro, a partire dagli anni Settanta, grazie agli accordi tra l’amministrazione Nixon e i Saud all’indomani dello sganciamento dollaro-oro (§ 1.1). Da allora il petrolio, e a cascata tutte le altre materie prime, risulta denominato in dollari anche in gran parte delle transazioni che non toccano gli Stati Uniti. Mentre buona parte della rendita petrolifera mediorientale — dai paesi del Consiglio di Cooperazione del Golfo viene un quarto delle esportazioni mondiali — si invola, in cambio delle garanzie militari date dagli yankee, sui mercati finanziari statunitensi. Tutto ciò è alla base della capacità di Washington di sostenere il proprio doppio debito, interno ed estero, e al tempo stesso pompare senza remore la propria spesa militare. Sistema ingegnoso di cui il cosiddetto petro-dollaro è una delle condizioni importanti. Se tale condizione dovesse cadere, i danni per l’egemonia statunitense sarebbero notevoli.

Ma per ora siamo solo a un’ipotesi con poche pezze di appoggio concrete. C’è la disponibilità saudita a vendere in yuan in ragione degli investimenti cinesi della BRI e c’è qualche velleità autonoma in più dell’Opec — a maggior ragione da quando i rapporti con la Russia sono migliorati dopo la guerra dei prezzi del 2014 e la conclusione, almeno provvisoria, della crisi siriana — tanto che da questa parte è venuto un rifiuto verso le pressioni statunitensi ed europee per un incremento della produzione a fronte della crisi ucraina. C’è poi il tentativo di rimettersi in piedi dell’Iraq. Mentre Iran, Libia e Venezuela, e naturalmente Russia, resteranno a lungo, se non indefinitamente, al di fuori dell’orbita occidentale. Sull’altro versante abbiamo i primi passi del petro-yuan che potrebbero preludere, in un prossimo futuro, alla ristrutturazione dell’intero mercato asiatico dell’energia, al momento ancora dipendente da un regime di prezzi controllato da fuori e sfavorevole nella misura di uno-due dollari al barile rispetto ai prezzi occidentali. Resta da vedere quanto la contrattazione in yuan riuscirà a imporsi al di fuori del mercato cinese, in particolare in Asia Orientale e in Medio Oriente, dove per ora il petro-dollaro è ancora di gran lunga dominante. Ovviamente, una volta raggiunto il punto di ebollizione, la cosa si sposterà sul piano geopolitico con tutte le crisi, anche militari, del caso “spontaneamente indotte” dagli Stati Uniti. Il conflitto ucraino è solo l’antipasto.

L’altro terreno cruciale per le prospettive di una de-dollarizzazione più spinta è quello dell’oro. Allo sganciamento dollaro-oro e alla volatilità a comando (dei relativi centri di potere) del biglietto verde, i paesi favorevoli ad una maggiore autonomia dalla finanza yankee potrebbero in teoria contrapporre un sistema monetario internazionale meno accentrato con il ritorno a valute nazionali coperte almeno in parte da riserve in oro. Non a caso è da qualche anno che la Cina — preceduta dalla Russia, peraltro — sta muovendosi sui mercati internazionali per tesaurizzarne, senza darlo troppo a vedere, notevoli quantità oltre ad esserne tra i maggiori produttori mondiali. Anche su questo versante, però, è più plausibile trattarsi per Pechino, sul breve-medio termine, di una misura difensiva di ulteriore diversificazione nei confronti dei rischi di un dollaro inflazionato che svuoterebbe le sue riserve valutarie, più che di una strategia effettiva di de-dollarizzazione. Anche se può servire come copertura di ultima istanza della valuta in caso di una nuova crisi finanziaria globale mentre, sul medio termine, aiuterà a supportare la credibilità internazionale dello yuan digitale.

Una nuova Bretton Woods?

Ha ragione allora chi pensa si stia andando, sul breve o medio periodo, verso un nuovo sistema monetario internazionale sulle ceneri del dominio del dollaro? È un’ipotesi da prendere con estrema cautela. Sia che la si pensi come possibile istituzionalizzazione multilaterale di nuovi assetti monetari, sostitutiva della cosiddetta Bretton Woods II[45] che sancì, peraltro informalmente, il passaggio dallo standard dollaro-oro a quello dollaro-dollaro inaugurando la fase della globalizzazione. Sia, in alternativa, che la si pensi come formazione di fatto di due blocchi monetari — specchio di una frattura irreversibile del mercato mondiale — a partire dalla divisione del mercato delle materie prime: un blocco con al centro l’asse russo-cinese (e forse indiano) che di queste farebbe la base stabile, sostitutiva del dollaro, di valute non inflazionate e/o dello yuan nuova moneta di riserva e mezzo di scambio; e un blocco occidentale ancora legato al meccanismo della creazione di moneta senza “base reale” in una merce (cosiddetto fiat-money), destinata a svalutarsi e a produrre inflazione.

Ora, segue da tutto ciò che siamo andati esponendo in questo articolo che la prospettiva di blocchi separati non è realistica sul breve-medio termine, salvo una precipitazione catastrofica e improvvisa dell’accumulazione capitalistica mondiale con irreversibili ricadute sugli assetti geopolitici. Non lo è, allo stato, sul piano dei processi di internazionalizzazione del capitale, in difficoltà e per questo forieri di una possibile ristrutturazione complessiva, ma non ancora in netto rinculo. Non lo è nemmeno sul piano dei rapporti di forza fattuali tra l’imperialismo yankee e la Cina. L’ascesa della Cina è effettiva, ma non tale da poter diventare una sfida in senso stretto egemonica, tanto meno attraverso la costituzione di un proprio blocco economico. Quell’ascesa necessita ancora dell’apertura della Cina al mercato mondiale e di questo, e non solo di sue parti, alla Cina. Il che si riverbera sul lato delle strategie: Pechino oggi mira ad una collocazione più autonoma nel capitalismo globale stando però bene attenta a non farsene tagliare fuori dalla strategia statunitense. Quindi, Pechino non è (ancora?) pronta sul piano monetario alla sfida al dominio mondiale del dollaro, anche se ovviamente nel perseguire la sua ascesa non può fare a meno, come abbiamo visto, di porsi la questione di una propria valuta che risulti gradualmente più diffusa a scala globale — con più di un vantaggio soprattutto per quei produttori di materie prime che vantano un surplus con Pechino — e possa in parte attutire i rischi legati alla dipendenza dal biglietto verde. Senza poterlo, però, sostituire.

Ma — anche a prescindere dal fatto che la maggior parte dei produttori mondiali tranne poche eccezioni non guarda con favore alla prospettiva di una biforcazione globale che comporterebbe uno sconvolgimento del mercato mondiale — sono gli Stati Uniti a non puntare, almeno per il momento, a un rinnovato bipolarismo basato su blocchi, come fu nella Guerra Fredda. Non solo perchè, sul piano della distribuzione geopolitica di potenza, sarebbe comunque un arretramento autoinflitto rispetto alla situazione di egemonia mondiale. Ma anche perchè, le due cose in fondo convergono, il sistema di accumulazione di cui sono il baricentro è mondiale o non è: il che significa che, per potersi riprodurre, deve insistere — attraverso la finanza, il dollaro, l’industria ad alta tecnologia, il dispositivo militare — sul valore prodotto e circolante a scala globale. La Cina essendone parte integrante, si tratta di tagliarne le velleità di ascesa mantenendola subordinata, e di non concederle spazi di autonomia eccessiva. La stessa vicenda ucraina lo dimostra: la trappola tesa da tempo a Mosca deve servire, nelle intenzioni yankee, a indebolire la Russia lasciando così scoperto un fianco fondamentale, geopolitico e geoeconomico, della strategia cinese. Se ciò dovesse riuscire, farebbe altresì rinculare di colpo e per un bel pezzo non solo ogni tentativo di de-dollarizzazione, ma probabilmente anche i passaggi visti di moderata internazionalizzazione dello yuan.

Quanto all’istituzionalizzazione di un sistema monetario multilaterale, in grado di limitare in modo concordato il dominio del dollaro, valuta eccessivamente volatile e sempre più predatoria, è evidente che ad oggi non si potrebbe fare senza Washington, che però vi si opporrebbe per i motivi visti con tutti i mezzi disponibili[46] — come già fu, del resto, all’indomani della Seconda Guerra Mondiale nei confronti della proposta Keynes alla conferenza di Bretton Woods. Non si vede come un paniere di monete importanti, con un maggior ruolo oggi per lo yuan, sarebbe in grado di per sè di rendere più stabili gli scambi internazionali contro gli interessi e la volontà della potenza egemone. A meno di pensare, meccanicamente, a un declino irreversibile degli Stati Uniti senza destrutturazione dell’intero sistema.

Quale che sia la controproposta o controprospettiva, il nodo con cui non si fanno i conti fino in fondo, ci pare, è che nessun altro soggetto al di fuori degli Stati Uniti ha la massa critica di capitale finanziario e di liquidità sufficiente per oliare il circuito internazionale del valore, funzione che a tutt’oggi può essere svolta solo dal dollaro. (Il che, ecco la contraddizione di fondo, avviene però sempre meno a vantaggio di tutti i partecipanti al gioco). Abbiamo già visto come la Cina, a maggior ragione, non è in grado di surrogare Washington in questa funzione globale, il che presupporrebbe la piena convertibilità dello yuan, a scapito del controllo sui capitali e sull’inflazione interna, e la formazione di un grande mercato finanziario con titoli in valuta cinese da poter rivaleggiare con quello denominato nel dollaro. Con, a monte, la capacità di emettere attivi di riserva a beneficio del mercato globale dei capitali, capacità interdetta dai continui surplus commerciali cinesi (che solo ultimamente sono andati riducendosi ma per lo più verso i mercati di materie prime dei paesi meno sviluppati). Qualsiasi paese la cui valuta tentasse di scalzare il dollaro — stante le caratteristiche peculiari oramai acquisite dall’imperialismo mondiale — dovrebbe infatti potersi permettere enormi deficit commerciali e di bilancio con i quali riversare sul mondo la liquidità indispensabile al meccanismo di riproduzione del capitale mondiale.

Se guardata sotto la visuale del dominio del capitale finanziario, la Cina è parte del problema, non la sua soluzione. Stante il suo attuale livello di sviluppo capitalistico, soffrirebbe essa stessa — paradossalmente, perché dal meccanismo del dollaro ha sempre più da perdere — del restringimento della base monetaria e creditizia dell’accumulazione mondiale che un declassamento del dollaro e/o un ipotetico ritorno a qualcosa di simile al gold standard (o di qualsiasi altra materia prima) comporterebbe. Il che non toglie — altra benzina sul fuoco delle contraddizioni sistemiche — che se la sostituzione del dollaro è fuori discussione, rebus sic stantibus, non lo è affatto il tentativo di internazionalizzazione dello yuan a scapito di altre valute.

Ciò non cancella per il futuro, sia chiaro, gli effetti imprevedibili di una situazione globale sempre più precaria, anche dal punto di vista monetario. Sul versante statunitense, ad esempio, con una progressiva perdita di controllo sul mercato delle materie prime e la conseguente diminuzione della domanda mondiale di dollari e/o con una nuova recessione e crisi finanziaria. Come pure sul versante cinese, dove il realismo pragmatico da sempre seguito non potrà a un certo punto evitare, nel bel mezzo di un passaggio economico e sociale arduo, un irrigidimento politico a fronte di pressioni sempre più esose della controparte — come già sembra emergere dalla crisi ucraina. Solo se e allorché ci si approssimerà al punto di fusione dei rapporti internazionali e dello scontro Stati Uniti/ Cina — non senza una profondissima crisi interna della società statunitense — una effettiva de-dollarizzazione potrà avere inizio. Ma sarà il segnale non di un cambio egemonico in vista, tanto meno di un nuovo, più equo “ordine internazionale”, bensì della disarticolazione del sistema mondiale.

___________

Note

[1] V. https://www.bloomberg.com/professional/blog/yuan-could-globalize-on-digital-currency-de-dollarization-steps/.

[2] V. https://www.swift.com/swift-resource/251736/download (dati al novembre ’21) e https://www.atlanticcouncil.org/blogs/econographics/russia-and-china-partners-in-dedollarization/.

[3] IMF, The Stealth Erosion of Dollar Dominance, marzo 2022, da cui è tratto il grafico.

[4] Dati U.S. Bureau of Economic Analysis (https://www.bea.gov/news/2022/us-international-investment-position-fourth-quarter-and-year-2021).

[5] Il dominio internazionale di una moneta si basa non solo sulle riserve detenute dagli altri stati, ma anche sul suo peso come mezzo di pagamento, denominazione di obbligazioni e in generale debiti, controllo dei cambi, ecc.

[6] V. https://www.omfif.org/2020/05/renminbis-limited-internationalisation/.

[7] I dati relativi alla prima parte del ’22 hanno registrato per la Cina un secco ritiro degli investitori esteri dalle azioni e obbligazioni cinesi, in certa misura simile a quello verificatosi nel 2015-16 che aveva richiesto forti interventi su moneta e capitali. Al contrario, fino al 2021 c’erano stati importanti ingressi in investimenti diretti esteri (record di 173 miliardi di dollari). Un eventuale conseguente calo dello yuan potrebbe rendere rendere più costose le importazioni di tecnologia e di materie prime (https://www.scmp.com/economy/economic-indicators/article/3173454/chinas-forex-reserves-fall-us25-billion-amid-ongoing e https://www.zerohedge.com/markets/whispers-yuan-devaluation-after-biggest-weekly-plunge-2015).

[8] V. https://www.reuters.com/article/china-bonds-market/explainer-foreign-access-to-chinas-16-trillion-bond-market-idUSKCN26E0UE e in generale sulla (per ora timida) liberalizzazione del mercato finanziario cinese: M. Aglietta, Bai G., C. Macaire, La course à la suprématie monétaire mondiale, 2022, pp. 86 sgg.

[9] A metà 2022 le riserve in valute estere ammontavano a circa 3,2 trilioni di dollari; erano sui quattro trilioni nel 2015.

[10] Dalla riunione straordinaria di fine aprile ’22 tra il governo e le principali banche cinesi sul rischio di sanzioni statunitensi simili a quelle comminate alla Russia, sembra non siano emerse soluzioni al momento praticabili dato l’alto grado di dipendenza dell’economia cinese (https://www.ft.com/content/45d5fcac-3e6d-420a-ac78-4b439e24b5de).

[11] V. A. Amighini, op. cit., pp. 66sgg.

[12] Si tratta di 320 su 440 miliardi di dollari: ibid., p. 38.

[13] V. https://hbr.org/2020/02/how-much-money-does-the-world-owe-china.

[14] Quanto all’Italia – dopo i primi panda bond, l’adesione iniziale alla BRI e il Memorandum di Intesa firmato nel marzo ’19 durante la visita di Xi Jinping – il richiamo all’ordine di Washington ha affossato non solo la possibilità di una rete 5G costruita dalla Huawei ma ogni minima velleità di gioco in proprio verso Pechino. Il governo del “banchiere della provvidenza” targato Goldman-Sachs è servito anche a questo oltreché a tagliare ogni ponte con Mosca.

[15] V.: https://thewalkingdebt.org/2018/09/20/il-petroyuan-inizia-a-diventare-uno-strumento-politico-reale/.

[16] V. https://www.indianpunchline.com/us-coercive-diplomacy-with-saudi-arabia/.

[17] Un mercato pari a quello giapponese, il 12% sul totale mondiale, mentre gli Stati Uniti rappresentano circa il 40% e la UE il 20%.

[18] Ciò dà a HK, in assenza di uno yuan convertibile, un ruolo di intermediazione con l’estero ancora importante, anche se non più irrinunciabile come nel passato. Non a caso una parte rilevante degli Ide cinesi, anche di imprese statali, passa ancora di lì. HK, allo stesso tempo, copre solo più il 3% del Pil cinese contro il 16% del 1997, nel mentre si son fatte avanti le borse di Shanghai (dove il numero di offerte pubbliche iniziali su aziende tecnologiche avrebbe dal ’19 superato quello di HK) e di Shenzen. Il governo cinese punta ora a incorporare HK nel più vasto progetto di una grande area di innovazione (Guandong meridionale) sulla falsariga della Silicon Valley, mentre ne sta indebolendo i vantaggi comparati anche grazie alla BRI e ai suoi strumenti finanziari. Infine, l’entrata in vigore a HK della legge sulla sicurezza nazionale dell’estate ’21 ha ridimensionato fortemente l’autonomia della regione amministrativa speciale vincolandone il sistema giudiziario. Due opposte valutazioni sull’attuale ruolo di HK in Huang T., Why China Still Needs Hong Kong, Peterson Institute, 2019 e E. Prasad, Why China No Longer Needs Hong Kong, NYT, 3 luglio 2019.

[19] “Convertibilità controllata” secondo la definizione dell’ex governatore della Banca Centrale cinese Zhou Xiaochuan.

[20] Da ultimo, nel giugno ’22, è stato reso noto un accordo tra la Banca Centrale cinese e la Banca dei Regolamenti Internazionali per un incremento della liquidità emessa in yuan da far circolare nell’area dell’Asia-Pacifico.

[21] A.L. Abeliansky, I. Martínez-Zarzoso, The relationship between the Chinese ‘going out’ strategy and international trade, Economics, 13, 2019.

[22] Perorati invece, e non a caso, dagli economisti occidentali e dalle istituzioni internazionali: v. E. Prasad, Gaining Currency: The Rise of the Renminbi, 2017.

[23] V. https://thewalkingdebt.org/2021/12/02/accelera-la-diffusione-dello-yuan-digitale/amp/.

[24] V. E. Townsend, Beyond Blockchain: the Death of the Dollar and the Rise of Digital Currency, 2018, che ha anticipato o comunque monitorato il “paradosso delle criptovalute” ovvero il rovesciamento dell’architettura (formalmente) decentralizzata – in realtà sostanzialmente accentrata ai flussi di valore – del bitcoin in un dispositivo di controllo di ogni singolo pagamento da parte delle autorità statali.

[25] V. https://www.bloomberg.com/professional/blog/yuan-could-globalize-on-digital-currency-de-dollarization-steps/.

[26] V. Aglietta, Bai, Macaire, op. cit., pp. 219-21.

[27] V. https://asiatimes.com/2021/04/chinas-digital-yuan-displaces-the-dollar/.

[28] Con rischi di “dollarizzazione digitale”, ossia che i paesi possano utilizzare la moneta digitale anche per le loro transazioni interne, prontamente denunciati dalla Banca dei Regolamenti Internazionali (https://www.bis.org/publ/work941.pdf).

[29] È anche la valutazione di Aglietta, Bai, Macaire, op. cit., pp. 93-102.

[30] V. https://www.newstatesman.com/ideas/2022/03/ukraine-the-world-is-at-financial-war. Tooze nel suo lavoro sulla crisi del 2008 (Lo schianto, 2018) aveva descritto come il dollaro ne fosse uscito rafforzato.

[31] IMF, The Stealth Erosion of Dollar Dominance, cit.

[32] G. Luft, A. Korin, De-dollarization. The revolt against the dollar and the rise of a new financial world order, 2019, p. 21. Luft e Korin aggiungono alla lista anche la UE senza tenere in debito conto gli effetti quasi annichilenti dell’eurocrisi, in parte orchestrata e comunque sfruttata dalla finanza a stelle e strisce, sulle peraltro modeste velleità alternative europee. Cui, abbiamo visto (§ 2.2), la crisi ucraina ha dato un ulteriore, pesantissimo colpo, che potrebbe risultare definitivo per l’Europa intesa come Unione (sulla Germania il discorso è più complesso). Il testo è di parte statunitense ma equilibrato nelle valutazioni, chiaro e ben documentato.

[33] Sergei Glazyev, consigliere economico di Putin dopo essere stato ministro di stampo neoliberista con Eltsin, ne è considerato l’architetto. Numerosi i suoi interventi rinvenibili su internet.

[34] Cina, Russia, i cinque paesi dell’Asia ex sovietica, con l’aggiunta più recente di Pakistan, India, Iran e Mongolia.

[35] Brasile, India, Sud Africa oltre a Russia e Cina. Anche se il gruppo, riunitosi per la prima volta nel 2009 e preso l’abbrivio con la creazione della Nuova Banca di Sviluppo nel 2014, sembra aver perso negli ultimi anni la spinta iniziale.

[36] Sulla linea di faglia turca e le frizioni con Washington v. R. Sciortino, I Dieci anni cit., pp. 115-9.

[37] V. https://www.middleeasteye.net/news/saudi-arabia-considers-accepting-yuan-instead-dollars-oil-sales.

[38] Abbiamo già ricordato l’allora governatore della Banca Centrale cinese Zhou Xiaochuan che intervenne, in un discorso del marzo 2009 sotto il forte impatto della crisi globale da poco esplosa, a favore di una riforma del sistema monetario internazionale. Risalgono a quegli anni il successo da bestseller della silloge di Song Hongbin sulle Guerre valutarie e la stesura del libro di Qiao Liang già visto; è del 2019 il successo editoriale della traduzione di Le Piege Americain.

[39] V. https://www.piie.com/blogs/realtime-economic-issues-watch/china-too-tied-global-economy-risk-helping-russia.

[40] Il combinato shale gas-rigassificatori è l’arma con la quale Obama, campione di greenwashing, aveva cercato di reimporsi come baricentro energetico mondiale ad una frastornata Europa, invitata a liberarsi dalla dipendenza energetica da Mosca, nel bel mezzo della manomissione dell’Ucraina. Ma era necessaria una seria crisi militare con la Russia per mettere a rischio le forniture di gas all’Europa (e rilanciare anche l’opzione dell’energia nucleare). Il democratico Biden ha adempiuto al compito.

[41] In particolare, il progetto per il gasdotto Power of Siberia 2 dalla penisola di Jamal via Mongolia, che supererà la capacità di Nord Stream 2.

[42] V. https://asia.nikkei.com/Politics/International-relations/China-and-Russia-ditch-dollar-in-move-toward-financial-alliance.

[43] V. https://www.reuters.com/world/asia-pacific/exclusive-russia-china-agree-30-year-gas-deal-using-new-pipeline-source-2022-02-04/.

[44] V. https://thewalkingdebt.org/2021/03/30/la-questione-energetica-cinese-gli-investimenti-esteri/.

[45] V. R. Sciortino, I dieci anni cit., pp. 29 sgg. Il termine viene dal già citato M. Dooley, D. Folkerts-Landau, P. Garber, An Essay on the Revived Bretton Woods System.

[46] Vedi già l’attacco all’euro nell’eurocrisi dei primi anni Dieci (R. Sciortino, I dieci anni cit., pp. 62-71).

Ti è piaciuto questo articolo? Infoaut è un network indipendente che si basa sul lavoro volontario e militante di molte persone. Puoi darci una mano diffondendo i nostri articoli, approfondimenti e reportage ad un pubblico il più vasto possibile e supportarci iscrivendoti al nostro canale telegram, o seguendo le nostre pagine social di facebook, instagram e youtube.