Diario della crisi – Sulla presunta crescita dell’economia italiana. Guardare la luna o il dito?

In questa tredicesima puntata del «Diario della crisi» – progetto nato dalla collaborazione tra Effimera, Machina-DeriveApprodi ed El Salto – Andrea Fumagalli e Roberto Romano analizzano i fattori che hanno trainato l’economia italiana negli ultimi due anni per capire se si tratta di percorsi di crescita sostenibili frutto della ristrutturazione strategica dell’economia o se sono dovuti all’impatto di specifiche misure economiche, alcune delle quali (reddito di cittadinanza, aiuti all’edilizia sostenibile) sono in fase di smantellamento da parte del governo di Giorgio Meloni. A fare da sfondo a questo quadro è l’incapacità dei governi di trovare modelli di sviluppo minimamente adeguati alla gravissima crisi sociale e ambientale sistemica e al permanere di gravissime e intrattabili situazioni di disuguaglianza.

* * *

Premessa

Negli ultimi mesi, i giornali mainstream e pro-governo hanno più volte sottolineato come a partire dalla ripresa post-sindemia l’economia italiana abbia avuto un andamento di gran lunga migliore dei principali partner europei, a partire dalla Germania e della Francia. Più recentemente, la prima ministra Meloni ha affermato con tono trionfale davanti alla platea di Assolombarda che l’economia italiana ha raggiunto livelli di crescita e occupazionali come mai negli anni precedenti. L’occupazione ha addirittura raggiunti i livelli del 2009.

Marco Fortis, in più articoli fotocopia, pubblicati a distanza di poche settimane, su Il Riformista e su Il Sole 24 ore, si lascia andare a manifestazioni di puro entusiasmo: “Negli ultimi tre anni l’economia italiana ha letteralmente battuto ogni previsione e spiazzato ogni genere di “gufi” e di profeti di sventura, salvo qualche ostinato irriducibile. Il PIL italiano è aumentato quasi dell’11% in un biennio: +10,9%. Del 7% nel 2021 e del 3,7% nel 2022… Nel 2022 quasi tutte le maggiori economie del mondo sono cresciute di meno di quella italiana: gli Stati Uniti (+2,1%), il Canada (+3,4%), la Cina (+3%), il Giappone (+1,1%), la Corea del Sud (+2,6%), la Germania (+1,8%), la Francia (+2,6%), il Brasile (+2,9%), il Messico (+3,1%), il Sud Africa (+2%), la Nigeria (+3,3%), la Russia (-2,1%)”

Dopo 20 anni e più di stagnazione economica, in cui l’economia italiana è stata sempre il fanalino di coda dell’Europa, è giunto il momento del riscatto. Questa mirabolante rinascita, secondo Fortis, è imputabile alle magnifiche sorti progressive delle politiche economiche del governo Renzi, prima, e del governo Draghi, poi. Dei governi intermedi non è dato sapere.

Scrive infatti Fortis: «Qualcuno potrà forse sbalordirsi di questi dati. Ma la realtà è che dopo le riforme del governo Renzi (in primis il Piano Industria 4.0) e poi la “cura Draghi”, con la relativa dose di autorevolezza e fiducia trasmessa a imprese e famiglie, l’Italia non è più l’ultima in Europa per crescita, anzi è passata in testa». E poco oltre: «Forse i positivi cambiamenti strutturali avvenuti nella nostra economia negli ultimi 8-9 anni, grazie soprattutto alle politiche e alle riforme dei governi Renzi e Draghi, non sono ancora stati compresi appieno».

Il riferimento implicito (anche se direttamente non citato) alle politiche di Renzi, oltre il piano Industria 4.0, è l’approvazione del Jobs Act con la piena liberalizzazione dei licenziamenti individuali. Il riferimento alla politica economica di Draghi è invece meno chiaro, non essendoci riferimenti a interventi di politica economica precisi.

Ma le cose stanno proprio così?

Alcune note metodologiche

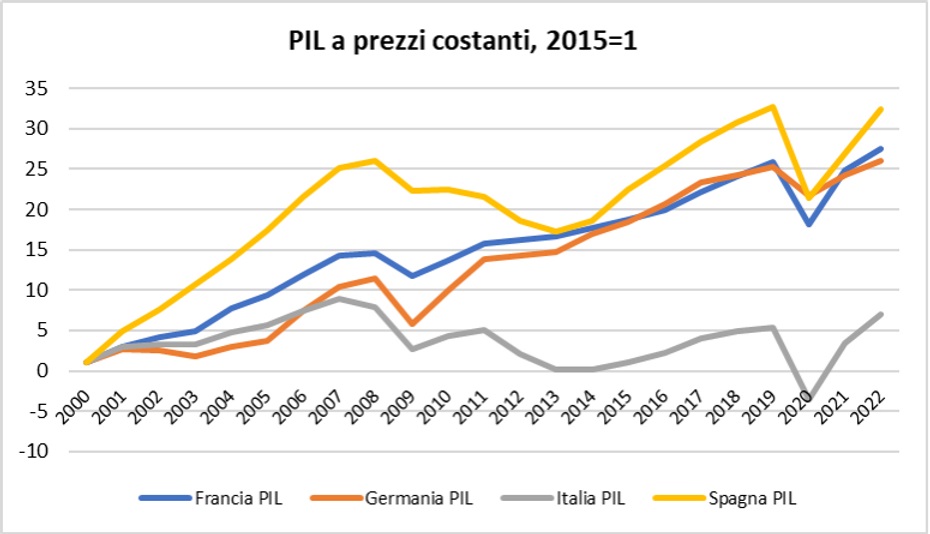

Le serie storiche di variabili macroeconomiche devono essere considerate in intervalli di tempo più lunghe di un paio di anni (si veda grafico di apertura), per evitare che oscillazioni congiunturali influenzino il trend di medio periodo. Fortis, analizza solo il biennio 2021-22, immediatamente all’indomani del periodo sindemico e ciò può trarre in abbaglio, perché, ad esempio non tiene conto che nel 2020 l’Italia ha registrato la caduta del PIL più rilevante a livello europeo (-8,9%) e che quindi il dato del 2021 è anche dovuto all’”effetto rimbalzo”. La crescita del 2022 è invece reale e per la prima volta negli ultimi trent’anni è superiore alla media europea. Poiché una rondine non fa primavera, è necessario capire se tale risultato è l’inizio di un processo strutturale oppure è un fenomeno congiunturale. Fortis e buona parte della stampa ritiene che si tratti di una svolta strutturale causata dal cambio di politica economica deciso prima da Renzi e poi continuato da Draghi e oggi da Meloni. In proposito, nutriamo alcuni dubbi, non perché rientriamo nella categoria dei «gufi» (epiteto con il quale vengono apostrofati tutti coloro che non sono estasiati dal nuovo boom economico) ma perché siamo realisti.

Alcuni fatti stilizzati

Negli anni passati, si sono succeduti diversi governi (Renzi, Gentiloni, Conte I, Conte II, Draghi, Meloni). Analizziamo gli effetti dei principali provvedimenti economici intrapresi alla luce della vulgata esistente.

a. Industria 4.0

Molti ritengono che uno dei dati economici che ha fortemente contribuito alla crescita del Pil sia l’aumento degli investimenti, trainati dall’Industria 4.0 (robot e automazione). Gli investimenti nazionali tra il 2021 e il 2022, a prezzi costanti 2015, hanno registrato dei tassi di crescita che (1) non hanno precedenti storici e (2) sono di gran lunga superiori alla media dei principali Paesi europei. Tra il 2020 e il 2021 gli investimenti aumentano del 18% e del 9% tra il 2021 e il 2022.

Tuttavia, se scorporiamo gli investimenti in «investimenti in macchinari» e in «investimenti in costruzioni», che rappresentano la quasi totalità degli investimenti fissi lordi, si osserva un fenomeno noto e preoccupante. Da un lato le risorse finanziarie delle imprese destinate agli investimenti in macchinari sono sistematicamente più alte della produzione di beni capitali. Ciò dà conto della difficoltà dell’industria nazionale nel soddisfare la domanda di macchinari che le stesse imprese manifestano. La distanza tra domanda e offerta è soddisfatta da importazioni di macchinari dall’estero che hanno una intensità tecnologia doppia rispetto a quella nazionale. In altri termini, la crescita degli investimenti, sebbene necessaria e non più rinviabile dopo anni di astinenza, ha un impatto sulla crescita del PIL più contenuta di quella di altri Paesi. Tra gli investimenti in macchinari, vi sono quelli nell’Industria 4.0. Secondo le previsioni elaborate dal Centro Studi Ucimu, nel 2023 la produzione crescerà di 7,565 miliardi (+4,3% rispetto al 2022), in virtù dell’incremento registrato dalle esportazioni, che si attesteranno a 3,375 miliardi di euro (+3,1%), e dalle consegne dei costruttori sul mercato interno, che sono attese in crescita del 5,3% a 4,190 miliardi di euro. Nel corso del 2022, la produzione si era attestata a 7,255 miliardi di euro, segnando un incremento del 14,6% rispetto al 2021.

Nel 2022 il Pil italiano ai prezzi di mercato è stato pari a 1.909,154 miliardi i di euro correnti (Istat). Il peso dei settori dell’industria 4.0 ha quindi inciso per lo 0,4%. Una percentuale che non giustifica l’affermazione secondo la quale la crescita del Pil, tra altri fattori, è stata trascinata dall’industria 4.0…

Questo dato ridimensiona le aspettative di crescita del Paese, così come l’immagine di un paese uscito finalmente dalle secche degli ultimi anni. Se la dinamica tra investimenti e produzione di macchinari restituisce come e dove sia posizionata l’industria italiana, ben diversa è la dinamica degli investimenti e della produzione nel settore delle costruzioni. Per questi infatti, tanto più aumentano gli investimenti, tanto più aumenta la produzione nel settore edile, senza dover ricorrere alle importazioni e con effetto diretto sulla dinamica della domanda.

È probabile che tale risultato sia stato originato dall’introduzione del Superbonus 110% che ha avuto un ruolo di incentivo nel settore ben più marcato degli incentivi a vantaggio dell’Industria 4.0

b. Superbonus 110%

Al riguardo, è interessante presentare i dati di una ricerca recentemente pubblicata a inizio giugno 2023 dal Consiglio e dalla Fondazione nazionali dei commercialisti, dal titolo «Gli effetti macroeconomici e di finanza pubblica del Superbonus 110%» (https://www.fondazionenazionalecommercialisti.it/node/1702). Il rapporto parte dall’ipotesi che per il calcolo del maggior reddito prodotto dall’economia e, di conseguenza, le maggiori entrate incassate dallo Stato, bisogna tenere conto dell’intero effetto moltiplicativo della spesa aggiuntiva generata dal Superbonus 110% e, soprattutto, dalla possibilità di optare per lo sconto sul corrispettivo e la cessione del credito, in alternativa alla detrazione nella dichiarazione dei redditi.

Partendo da questo punto, è stato possibile stimare una spesa agevolata totale per tutto il 2021 pari a poco più di 55 miliardi di euro, di cui circa 27 miliardi imputabili ai bonus ordinari e 28,3 miliardi al Superbonus 110%. La ricerca dimostra che il costo lordo per lo Stato, solo per il 2021, è stato, in realtà, più alto di oltre 21 miliardi di euro rispetto alle previsioni, mentre l’effetto fiscale indotto, che simula le maggiori entrate per lo Stato, è stato pari a quasi 12 miliardi di euro, determinando in tal modo un costo netto aggiuntivo per lo Stato di circa 9,5 miliardi di euro.

Lo straordinario effetto espansivo generato dal Superbonus 110% nel 2021 – effetto che ha inciso per il 15% sulla crescita complessiva – si è tradotto in un altrettanto straordinario effetto propulsivo sul gettito fiscale che, al netto della spesa base, cioè della spesa in bonus edilizi che sarebbe stata comunque effettuata anche senza il Superbonus 110%, ha generato maggiori entrate stimate pari a 43,3 centesimi di euro per ogni euro speso dallo Stato. I dati relativi al 2022 sembrerebbero indicare un’espansione fino a un triplo di quanto accaduto nel 2021.

Tale potente effetto espansivo del Superbonus viene confermato anche da un studio di Nomisma (https://www.nomisma.it/superbonus-nomisma-comunicato-stampa/), secondo il quale il totale complessivo dei lavori avviati per l’efficientamento energetico nel nostro Paese risultava pari a 65,3 miliardi di euro, con un investimento medio di 175.234 euro. Il dato non considera gli effetti moltiplicativi, a differenza dello studio precedente.

Se compariamo questi dati, è evidente che uno dei fattori che ha inciso di più nel favorire la ripresa dell’economia italiana all’indomani del Covid è stato il Superbonus 110% e non l’industria 4.0. Ma il Superbonus è stato attuato dal governo Conte non da Renzi, né da Draghi, che si sono mostrati in disaccordo, al punto che il nuovo governo Meloni lo ha fortemente ridimensionato.

c. Reddito di Cittadinanza.

Nel 2022 si stima che l’insieme delle politiche sulle famiglie abbia ridotto la diseguaglianza (misurata dall’indice di Gini) da 30,4% a 29,6%, e poco meno di un quarto della popolazione (24,4%) è a rischio di povertà o esclusione sociale, quasi come nel 2021 (25,2%). (https://www.istat.it/it/files//2022/11/REDISTRIBUZIONE-REDDITO-IN-ITALIA_2022.pdf).

Oltre al RdC, le stime includono gli effetti dei principali interventi sui redditi familiari adottati nel 2022: (i) la riforma Irpef; (ii) l’assegno unico e universale per i figli a carico; (iii) le indennità una tantum di 200 e 150 euro, i bonus per le bollette elettriche e del gas; (iv) l’anticipo della rivalutazione delle pensioni.

Parallelamente, nel 2022, con la ripresa dell’economia, si riduce significativamente la popolazione in condizione di grave deprivazione materiale e sociale (4,5% rispetto al 5,9% del 2021) e rimane stabile la popolazione a rischio di povertà. Nel 2021 il reddito medio delle famiglie (33.798 euro) è tornato a crescere sia in termini nominali (+3%) sia in termini reali (+1%). Nel 2021 il reddito totale delle famiglie più abbienti è 5,6 volte quello delle famiglie più povere (rapporto sostanzialmente stabile rispetto al 2020). Tale valore sarebbe stato più alto (6,4) in assenza di interventi di sostegno alle famiglie. (https://www.istat.it/it/files//2023/06/REPORT-REDDITO-CONDIZIONI-DI-VITA2022.pdf).

Tali dati sono destinati a peggiorare con lo smantellamento del RdC. Nel 2022 sono stati spesi per il Reddito e la pensione di cittadinanza 7,99 miliardi. Complessivamente, la spesa sostenuta da aprile 2019 ad aprile 2023 per l’erogazione del Reddito (RdC) e della Pensione (PdC) di cittadinanza è stata di 30,3 miliardi (con un massimo di 8,8 miliardi nel 2021).È quanto emerge dall’Osservatorio Inps (https://servizi2.inps.it/servizi/osservatoristatistici/73) sulla misura di contrasto alla povertà secondo i quali nell’anno hanno avuto accesso ad almeno una mensilità del sussidio 1.685.161 famiglie per 3.662.803 persone coinvolte e 551,11 euro medi di assegno. La quasi totalità di questo ammontare di reddito si è tramutato in consumi, favorendo un incremento della domanda aggregata. Secondo alcune stime della Banca d’Italia (https://www.bancaditalia.it/pubblicazioni/qef/2019-0520/QEF_520_19.pdf), nel primo anno il moltiplicatore è inferiore a 1 (0,9) per poi salire sino a 1,2 dopo il terzo anno. Le stime di medio periodo (10 anni) ci dicono che il moltiplicatore potrebbe raggiungere il valore di 1,5 e di 1,7 (con politica monetaria accomodante). In altre parole, è proprio nell’anno in cui viene ridimensionato che il RdC è in grado di esplicitare il proprio potenziale di crescita economica, per di più in un contesto di forte riduzione del potere d’acquisto dei redditi da lavoro.

d. Salari e occupazione

I salari reali dell’Italia nel 2022 si sono ridotti di poco più del 4%, ma in nessun Paese di area OECD emerge una tenuta dei salari reali, confutando o ridimensionando il rischio di una inflazione trascinata dalla crescita dei salari. Infatti, la deflazione salariale ha eroso la domanda interna a favore della domanda esterna, ma venuta meno questa domanda per diverse ragioni (covid, prezzo delle commodities, la guerra e la riorganizzazione internazionale delle catene del valore) ha lasciato un po’ tutti i paesi esposti o indeboliti in una fondamentale componente della domanda aggregata, i redditi da lavoro dipendente, con una aggravante: dopo 30 anni di ridimensionamento delle istituzioni di rappresentanza del lavoro è complicato riequilibrare il rapporto capitale-lavoro, tanto più che tutti i soggetti sociali, capitale e lavoro, rivendicano esenzioni o riduzioni della pressione fiscale, cioè una riduzione strutturale e persistente dell’intervento pubblico nel governo dell’economia…….

Il risultato è molto semplice: in Italia il rapporto tra reddito da lavoro e valore aggiunto (salario relativo) è calato al 45,55% nel 2021 ed è ancora diminuito nel 2022, contro il 53% della media europea, il 59% della Germania, il 58% della Francia, il 52% della Spagna e il 55% degli Stati Uniti (dati OECD). Ma la cosa che colpisce di più è che il calo della quota del salario relativo è accompagnato da un aumento statistico del numero di occupati. Secondo l’Istat, nel primo trimestre del 2023 gli occupati crescono di 104 mila unità sul trimestre precedente e di 513 mila in un anno arrivando a quota 23 milioni 250mila con un tasso di occupazione del 60,9% (che è comunque uno dei più bassi in Europa) (https://www.istat.it/it/archivio/285462). Detto in altre parole: cresce l’occupazione ma diminuisce la quota di ricchezza sociale che va al lavoro. Ciò significa che il lavoro che cresce è sempre più povero e non può quindi stupire che l’Italia detenga il primato per il più alto numero di working-poor. Si tratta di un dato oramai, questo sì, strutturale, così come è strutturale la precarietà del lavoro, soprattutto all’indomani dell’approvazione del Jobs Act di Renzi e che oggi rischia ulteriormente di peggiorare con l’approvazione del decreto Lavoro del 1 maggio 2023.

Conclusioni.

Dai dati che abbiamo presentato, la ripresa economica sembra aver più dipeso da due provvedimenti (Superbonus e RdC) che oggi sono stati smantellati. La possibilità quindi che la ripresa così fortemente esaltata sia un fenomeno del tutto congiunturale e non strutturale è molto elevata.

I dati più recenti sembrano confermarlo e, nel II trimestre, la Confcommercio stima un calo del Pil dello 0,1%. I dati di aprile 2023 fanno registrare un preoccupante calo della produzione industriale di oltre il 7% su base annua. Ad aprile 2023, l’Istat comunica che la produzione nelle costruzioni è diminuita del 3,8% rispetto a marzo, mentre su base tendenziale si registra una flessione del 6,3%, proprio per il ridimensionamento del Superbonus 110% (https://www.istat.it/it/archivio/285895).

A ciò si aggiunge che la tradizionale valvola di sfogo per l’economia italiana, ovvero la crescita dell’export, oggi incontri difficoltà a causa del rallentamento dell’economia globale e delle tensioni geo-politiche globali. Ad aprile 2023, l’export, infatti, flette su base annua del 5,1% (da +6,8% di marzo), registrando il primo calo dopo oltre due anni di crescita (https://www.istat.it/it/archivio/285649).

Infine, occorre considerare che a partire dal 2024 entrerà in vigore il nuovo Patto di Stabilità Europeo. Sebbene migliorativo in alcune delle sue strambe ipotesi di politica economica fondate su indicatori sostanzialmente esoterici, gli effetti non sono meno dolorose di quello precedente. Infatti, «Le proiezioni di medio periodo elaborate dall’UPB (Ufficio Parlamentare di Bilancio, ndr.) mostrano che, in Italia, per rispettare il nuovo quadro di regole e permettere nel medio termine la discesa plausibile del rapporto tra debito e PIL con un indebitamento netto inferiore al 3 per cento del PIL, il saldo primario dovrebbe raggiungere entro il 2027, a seguito di un aggiustamento di bilancio in quattro anni, un avanzo compreso tra il 2,8 e il 3,2 per cento del PIL a seconda delle ipotesi di crescita più o meno favorevoli del prodotto potenziale» (UPB, giugno 2023, Rapporto sulla politica di bilancio, p,7, https://www.upbilancio.it/rapporto-sulla-politica-di-bilancio-giugno-2023)

Parlare di new deal italiano appare dunque certamente improprio. L’economia italiana ripresenta gli stessi problemi strutturali che l’hanno caratterizzata negli ultimi tre decenni: eccessiva precarizzazione del lavoro che non consente di sfruttare al meglio quelle economie di scala (di apprendimento e di rete) che oggi sono alla base della crescita della produttività, bassi investimenti in ricerca e sviluppo, riduzione degli investimenti in formazione, istruzione, sanità, ovvero i settori della riproduzione sociale che oggi sono centrali nel garantire la competitività di un paese, la mancanza di una politica industriale che favorisca la crescita della dimensione media delle imprese, un sistema fiscale e degli ammortizzatori sociali inadeguato e distorto. Tutti fattori che portano ad un solo risultato: l’Italia è tra i paesi europei dove si lavora di più (nel 2022, 1535 ore all’anno contro le 1306 della Germania e le 1405 della Francia, fonte OCDE) e si guadagna di meno (3700 euro in meno all’anno, pari a -12% rispetto alla media europea: https://www.istat.it/it/archivio/285017). Non c’è da esserne fieri.

* * *

Andrea Fumagalli è docente di economia all’Università di Pavia. È stato fondatore della rivista «Altreragioni». Con Sergio Bologna ha curato Il lavoro autonomo di seconda generazione (Feltrinelli, 1997). Altri suoi lavori sono: Bioeconomia e capitalismo cognitivo (Carocci, 2007) e La moneta nell’impero (insieme a Christian Marazzi e Adelino Zanini, ombre corte, 2002). Per DeriveApprodi ha pubblicato: La moneta del comune (2015), Economia politica del comune (2017), Valore, moneta, tecnologia (2021).

Roberto Romano, esperto di politica industriale e di bilancio pubblico; già assistente del presidente della Commissione Industria della Camera dei Deputati Nerio Nesi (1996-2000). Autore con Stefano Lucarelli di Squilibrio, 2017, Ediesse.

Ti è piaciuto questo articolo? Infoaut è un network indipendente che si basa sul lavoro volontario e militante di molte persone. Puoi darci una mano diffondendo i nostri articoli, approfondimenti e reportage ad un pubblico il più vasto possibile e supportarci iscrivendoti al nostro canale telegram, o seguendo le nostre pagine social di facebook, instagram e youtube.