Tre serie difficoltà di una conferenza europea sul debito

Ora, se la proposta sembra sensata, e l’intento serio (fare un taglio del debito pubblico europeo) deve essere chiaro che, in questa materia, oggi il confine tra proposta fallimentare e misura efficace è molto sottile. Specie in materia di rapporto, per dirla in parole semplici, tra stati e finanza. Il rischio è di fare una parata, come il G20 a Londra del 2009 subito dopo Lehman Brothers, ottima per i media ed inefficace sul piano concreto. Vediamo tre serie difficoltà di una conferenza del genere. Quelle da affrontare se si vogliono dare gambe alle proposte politiche.

1) La differenza tra il ’53 ed oggi è di non poco conto. Nel senso che allora la globalizzazione dei mercati finanziari, tra le cause scatenanti di due conflitti mondiali, era stata domata tra trattati e norme internazionali con l’istituzione di un sistema monetario (Bretton Woods), i cui accordi risalgono addirittura a prima della fine della seconda guerra mondiale (1944). C’era poi il blocco socialista che, ovviamente, non aveva nemmeno le borse quindi si poteva parlare di debito senza le pressioni della finanza speculativa. Oggi, tanto per dirne una, abbiamo un membro dell’Ue, il Regno Unito, che ha un Pil che al 50% che deriva dai prodotti finanziari. La riduzione del debito, per una nazione del genere, significa riduzione del mercato dove piazzare i propri prodotti. E il Regno Unito, oltretutto, ha già dichiarato che vuole rinegoziare l’adesione all’Ue, magari con lo strumento referendum 2017, proprio nel segno di maggiore garanzia per questo genere di prodotti. Non ci vuole molto a immaginarsi le difficoltà poste, ad una conferenza sul debito proprio da Londra. Escludendo le pressioni dei mercati finanziari che, a differenza del ’53, possono condizionare i paesi facendo aumentare il livello di indebitamento dell’intera zona euro prima ancora che si organizzi una simile conferenza. Così tanto per renderla una fatica di Sisifo.

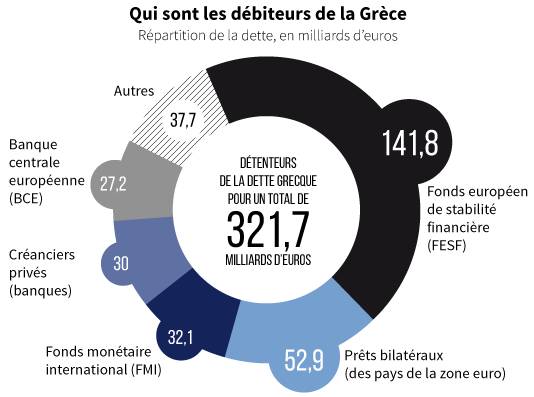

2) Facciamo un po’ di analisi del debito greco per vedere di cosa stiamo parlando quando si dice indebitamento degli stati. Perché il debito greco, oltre ad essere il cuore di questa fase di crisi della zona euro, è lo specchio del problema. Da un’analisi di questo genere di debitori si capisce che la commissione tra pubblico e privato è tale che è difficile immaginare una conferenza pubblica europea che regoli i comportamenti del privato. Quando gli interessi sono intrecciati nel modo, complicato ma innegabile, che vediamo adesso.

Se vediamo la tabella ci accorgiamo che il grosso del debito greco è in mano non alla BCE ma al FESF, fondo europeo di stabilità finanziaria.

il FESF è una società che cade sotto il diritto lussemburghese (e già qui..il paese specializzato in evasione fiscale), è una società fuori bilancio della BCE (e gia qui si capisce che il pubblico può poco almeno con strumenti ordinari) la quale NON presta fondi pubblici alla Grecia. E qui già in una conferenza classica, per abbonare il debito, gli stati non possono nulla. Ma perché?

Perché il debito greco, la sua parte più cospicua, lo si finanzia NON con soldi della Bce, quindi pubblici (che non devono quindi produrre profitti o speculazioni) ma con obbligazioni che cercano liquidità nel mercato bancario. Siamo già su un terreno nel quale le conferenze degli stati possono decidere quello che vogliono ma tutto è ormai in mano ai mercati globali, lontano dalle conferenze e dalle tv e anche dal potere politico. Infatti, cosa emette il FESF per finanziarsi? CDO, la Collateralized debt obligation, strumento finanziario alla base dello scoppio di Lehman Brothers. Chi li usa dice che “questa volta è differente” e che non esplode nulla. E cosa è un CDO? Una obbligazione che ha come garanzia un debito, in questo caso quello greco.

Le istituzioni pubbliche europee garantiscono che la Grecia pagherà, il mercato bancario ci mette quindi i soldi. Il CDO, a sua volta, contiene su una serie di ABS, asset-backed security, che sono strumenti finanziari di cartolarizzazione. Ad esempio mutui, in questo caso greci, la cui garanzia, a colui che li ha acquistati tramite la cartolarizzazione, sono i crediti da riscuotere. Ecco perché, ad esempio, c’è stato il botto dei subprime 2007-2008: la gente hasmesso di pagare le rate, i crediti a garanzia degli ABS ad essi correlati sono quindi, saltati, con loro i CDO e tanti detentori di CDO che, a loro volta, detenevano punti nevralgici della finanza globale.

Il problema è che la stessa BCE ha cominciato a lanciare ABS, cartolarizzazione di debiti che, appunto, hanno fatto il botto con Lehman e sono contenute nei CDO (che si configura come un debito che contiene, ABS ovverocartolarizzazioni, una cosina tranquilla..). Il punto è che questa roba sarebbe il finanziamento “pubblico” al debito greco: prodotti finanziari, piazzati nel mondo bancario, già volatilizzatisi nel mondo finanziario globale e, sottoposti a fluttuazioni e rischi che possono manifestarsi in borsa proprio con conferenza sul debito. Che magari minaccia di tagliare cio’ che è stato garantito per CDO e ABS. La risposta sarebbe fatta di pressione sui mercati, e anche legale, si guardi al caso argentino. E stiamo parlando di prodotti, quelli emessi dal FESF, immessi. a loro volta, in pacchetti di altri prodotti finanziari per renderli appetibili, totalmente fuggiti al controllo della politica, tanto che il rating dei CDO sul titolo greco si è abbassato. Va detto in parole chiare: una conferenza sul debito,e continentale, che non si pone l’esplicito problema di affrontare questa dimensione, gigantesca e complessa assieme, è destinata ad essere solo una passerella.

3) Occhio anche a questo passaggio: nel momento in cui il CDO emesso dal FESF è acquistato dalla stessa BCE, che ci risulta essere la maggiore acquirente di questi prodotti, quest’ultima si trasforma. in hedge-fund. Ovvero deve speculare per tenere alto il titolo. Di conseguenza gli stessi ABS, trattati dalla BCE, seguono la medesima traiettoria. E qui se nell’immaginario “de sinistra”, la banca centrale è il pubblico che regola il privato è ormai giunto il momento di guardare in faccia alla realtà. Secondo lo stesso FMI, che compone la troika con la BCE, il ruolo della banca centrale europa di garante di debiti che praticamente non saranno mai pagati, la espone a rischi inusitati e senza precedenti della nostra storia monetaria. Oltretutto, come le altre banche centrali, la BCE si comporta da hedge-fund, quindi attore in gioco per la speculazione, per garantire i propri CDO e ABS. L’hedge fund più grosso che fa il gioco speculativo più peso per tenere in vita il proprio mondo. In poche parole: immaginare conferenze con la Bce come se fosse una banca centrale con interesse pubblico se non proprio separato almeno autonomo dal mercato è una grossa sottovalutazione del rapporto banche centrali-mercati finanziari. Avrebbe senso proporre invece non una qualche misura ma una totale rivoluzione della Bce, e del rapporto bce-stati sovrani. Non solo quindi la proposta della Bce “pagatore in ultima istanza”. Resterebbe, last but not least, il problema allora di imporre regole ai mercati finanziari. A quel punto per le sinistre si strapperebbe definitivamente il velo di Maya, quello fatto di natura illusoria che separa dalla realtà. Strapparlo non è poi un bel vedere, forse capire la dimensione del problema rappresentato dai mercati finanziari è una bella terapia. Non solo politica. Auguri a tutti, ce n’è bisogno

tratto da Senza Soste

Ti è piaciuto questo articolo? Infoaut è un network indipendente che si basa sul lavoro volontario e militante di molte persone. Puoi darci una mano diffondendo i nostri articoli, approfondimenti e reportage ad un pubblico il più vasto possibile e supportarci iscrivendoti al nostro canale telegram, o seguendo le nostre pagine social di facebook, instagram e youtube.